La cartera de crédito subió, en términos reales, 12,30% en comparación con los 1.468,08 millones de dólares en los que concluyó diciembre pasado, mientras que, en los últimos 12 meses reportados, el aumento fue de 87,44%

Al cierre de mayo de 2024, la cartera de créditos de la banca venezolana se ubicó en 66.798,31 millones de bolívares, equivalentes a 1.828,59 millones de dólares al tipo de cambio oficial, y registró incrementos de 8,7% en el mes y 160,6% en perspectiva interanual.

El crédito bancario mantiene una tendencia de crecimiento en los últimos meses, pero si se le compara con el cierre de mayo del año pasado reporta un incremento consistente, a pesar del castigo que supone el elevado encaje legal y el desincentivo que genera la estabilidad cambiaria en el otorgamiento de préstamos indexados.

Si se observa la variación de la cartera en términos reales, el crecimiento interanual fue de 12,30% en comparación con los 1.468,08 millones de dólares en los que concluyó diciembre pasado, mientras que, en los últimos 12 meses reportados, el aumento fue de 87,44%.

El coeficiente de intermediación financiera del sistema, en consecuencia, se mantiene bajo, lejos de un mínimo deseable de 50%, para ubicarse en 37,78% al cierre de mayo, 0,59 puntos por encima de abril y 5,18 enteros más elevado en que en el mismo mes de 2023.

El crédito genera menos proporción de ingresos

De acuerdo con el Ranking Bancario de la consultora especializada Aristimuño Herrera & Asociados, la banca generó 30,2% de sus ingresos totales de la actividad crediticia al cierre de mayo, una proporción que cayó en 18,3 puntos o 37,73% en comparación con el 48,5% del mismo mes de 2023.

Este último indicador había mostrado alguna recuperación al inicio del año pasado, pero la ralentización del crecimiento de la cartera hizo que retornara consistentemente a niveles inferiores a 40%, lo que apunta a la consolidación del modelo bancario de prestación de servicios como pilar de generación de ingresos del sector.

La morosidad bajó levemente en mayo

El índice de morosidad de la cartera de créditos en mayo se ubicó en 1,20%, lo que ratifica la tendencia alcista observada en los últimos meses; de hecho, este marcador es el más elevado por lo menos en los últimos dos años.

En comparación con abril, sin embargo, se produjo un descenso leve de 0,16 enteros, mientras que en término interanual la morosidad escaló 0,60 puntos.

No obstante, la morosidad sigue sin representar una amenaza relevante para la banca, ya que la cartera se mantiene adecuadamente provisionada con un total de 1.904,82 millones de bolívares, un monto que subió 7,2% en el último mes -en línea con el aumento de la cartera- y 160,9% en el último ejercicio anual.

Además, la banca cerró mayo pasado con un índice de cobertura de la mora de 237,97% del total de créditos vencidos y/o en litigio. Este marcador subió 25,18 puntos frente a abril -una buena señal-, pero descendió 238,77 enteros en comparación con el mismo lapso de 2023.

Si bien es cierto que la cartera en mora es muy pequeña en comparación con el volumen total de préstamos, para ubicarse en 800,46 millones de bolívares, su crecimiento interanual es de 422,70%, ampliamente superior al alza registrada por el saldo total de recursos otorgados por el sector en los últimos 12 meses.

Las expectativas apuntan a una aceleración del incremento de la cartera de créditos, debido a que la banca está adoptando iniciativas para reflotar el financiamiento de bienes de consumo, como automóviles.

A pesar del esfuerzo por recuperar el poder del crédito, la oferta sigue siendo muy baja en función de la demanda de los actores económicos y de las personas.

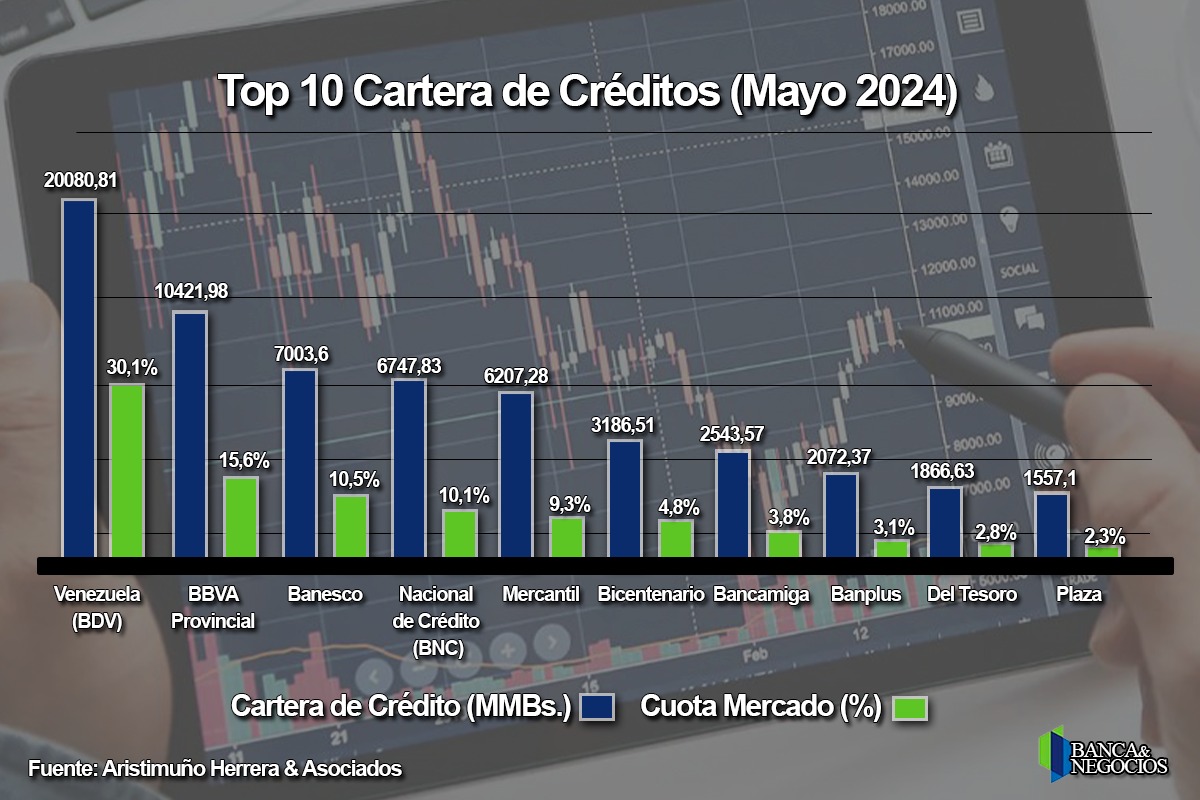

TOP 10 de cartera de créditos

Los 10 bancos que lideran el otorgamiento de créditos en Venezuela concentraron, en mayo, 92,3% del mercado.

El Banco de Venezuela (BDV) que mantiene el primer lugar incrementó 12,3% su volumen de créditos en el último mes y 242,2% en 12 meses, para totalizar un saldo de 20.080,81 millones de bolívares, equivalentes a 30,1% del mercado, una participación que subió 7,2 puntos frente a abril de 2023.

En el grupo líder, el Venezuela fue el banco con el mayor crecimiento absoluto mensual con un alza de 2.201,63 millones de bolívares, seguido de Mercantil Banco con un incremento de 869,67 millones.

Por cierto, Mercantil alcanzó la mayor variación relativa del mercado de créditos en mayo con un alza de 16,29% frente al resultado de abril, de manera que sigue sólido en el quinto lugar del ranking.

En término interanual, el Venezuela consiguió el mayor incremento del Top 10 con un alza de 14.212,64 millones en comparación con mayor de 2023, escoltado por el BBVA Provincial con un aumento de 6.329,71 millones de bolívares.

El Banco Bicentenario y el Banco del Tesoro consiguieron los mayores crecimientos del grupo líder en valores relativos, con escaladas de 753,29% y 443,61% en los últimos 12 meses reportados, respectivamente.

El BBVA Provincial sigue estable con una cuota de mercado de 15,6% derivada de un saldo en préstamos de 10.421,98 millones de bolívares que subió en mayo 6,5% frente al total de abril y 154,7% en el último año.

Banesco mantuvo su tercer puesto con una cartera de 7.003,60 millones de bolívares, aunque evidenció tasas de crecimiento inferiores al promedio general del sistema.

El Banco Nacional de Crédito (BNC) siguió en el cuarto puesto con un saldo de préstamos totales de 6.747,82 millones, resultado de sólidos incrementos de 8,9% frente a abril pasado y 124,7% en los últimos 12 meses reportados.

El Top 5 en cartera de créditos se acredita el 75,6% de la cartera total de préstamos del sistema bancario venezolano.

Fuera del Top 10 hay que destacar el caso de Banco Exterior que alcanzó el mayor incremento absoluto mensual del mercado, con un crecimiento de 67,96 millones de bolívares de su cartera, mientras que, en los últimos 12 meses, también esta entidad consiguió el mayor aumento con un alza de 610,78 millones de bolívares de su volumen total de préstamos.

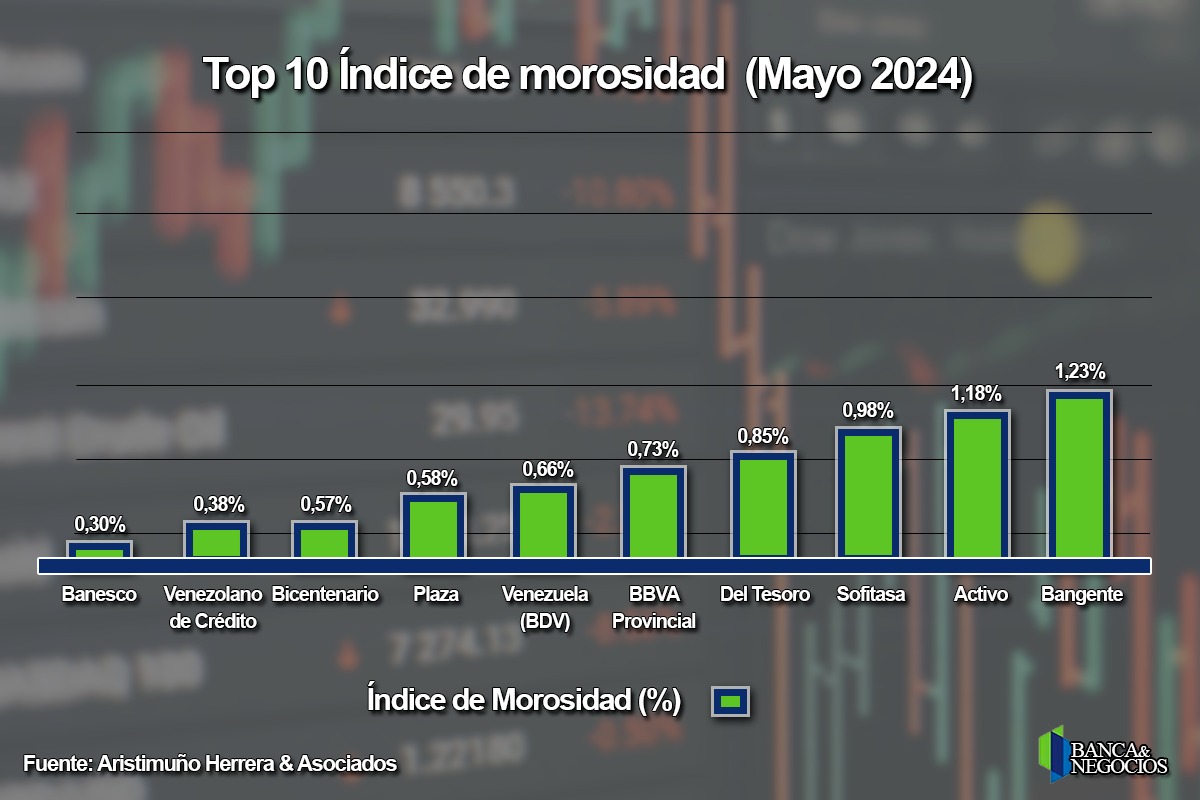

Otro elemento a destacar es que los tres primeros bancos en tamaño de la cartera de crédito -BDV, BBVA Provincial y Banesco- que concentran 56,2% de los préstamos totales, están en el grupo de las seis entidades con índices de morosidad inferiores a 1%.

Por otra parte, los bancos Bicentenario y del Tesoro, que destacaron por el incremento de sus préstamos totales, también muestran indicadores de morosidad inferiores a 1%.

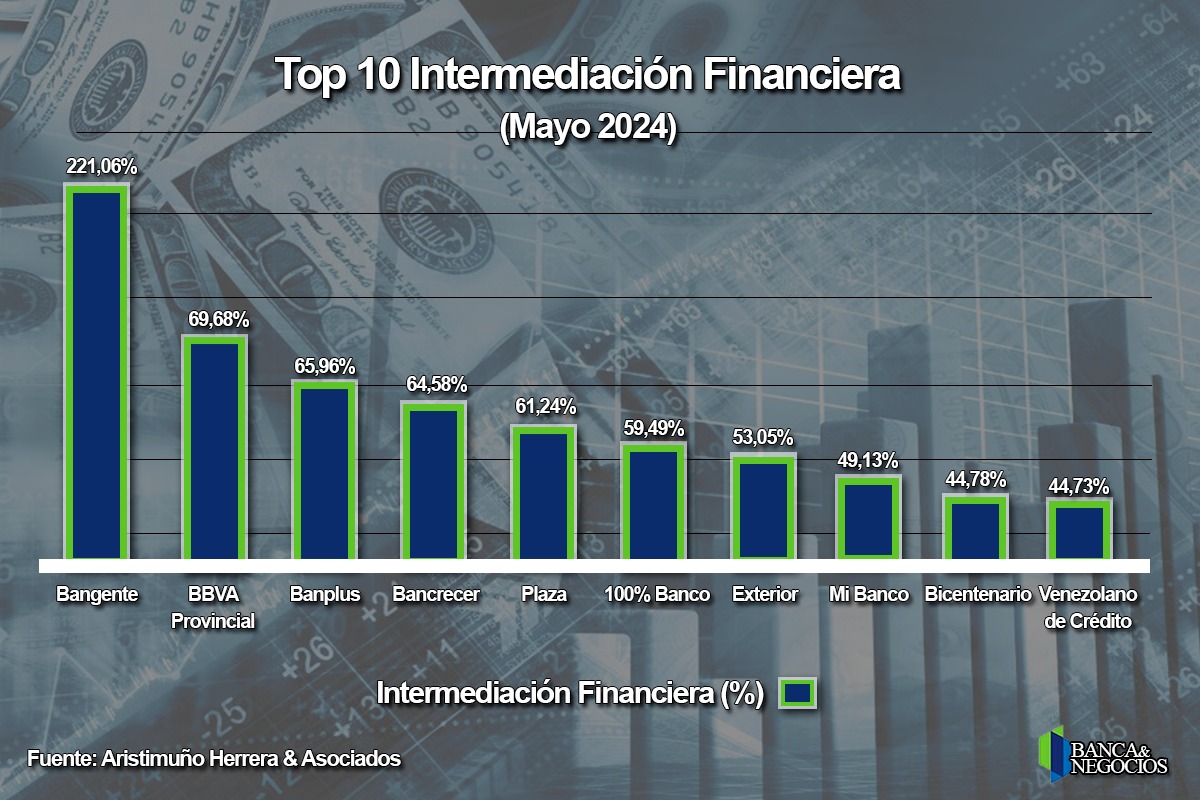

El indicador líder de intermediación corresponde al BBVA Provincial, con un 69,68% sobre la segunda cartera de crédito del sistema y la primera de la banca privada, ya que el Banco Internacional de Desarrollo cuenta con un volumen de préstamos que representa 0,1% del saldo total.

Cabe destacar que siete bancos muestran índices de intermediación superiores a 50%, lo que indica que lograron destinar más de la mitad de sus captaciones a la actividad crediticia; una nota positiva en medio de las restricciones que enfrenta la banca para ofrecer apalancamiento financiero.