La cartera de créditos en Venezuela, al cierre del primer trimestre, fue más pequeña que las de Nicaragua o El Salvador; sin embargo, es la única que aumentó más de 100% en el primer semestre en América Latina.

La cartera de créditos es un indicador clave que refleja la salud del sistema financiero y la economía de un país. Un crecimiento en los créditos sugiere confianza económica y más inversión, tanto de consumidores como de empresas.

![]()

¡Sé el primero en enterarte! Únete gratis al grupo de WhatsApp de bancaynegocios.com y recibe al instante las noticias más relevantes.

La intermediación crediticia es la actividad central de los bancos porque facilita la relación entre prestamistas y prestatarios. Permite a los hogares obtener el dinero para comprar desde un electrodoméstico hasta una casa, a los agricultores obtener un préstamo para comprar una máquina de cosecha, y a las empresas obtener los recursos para una nueva línea de producción.

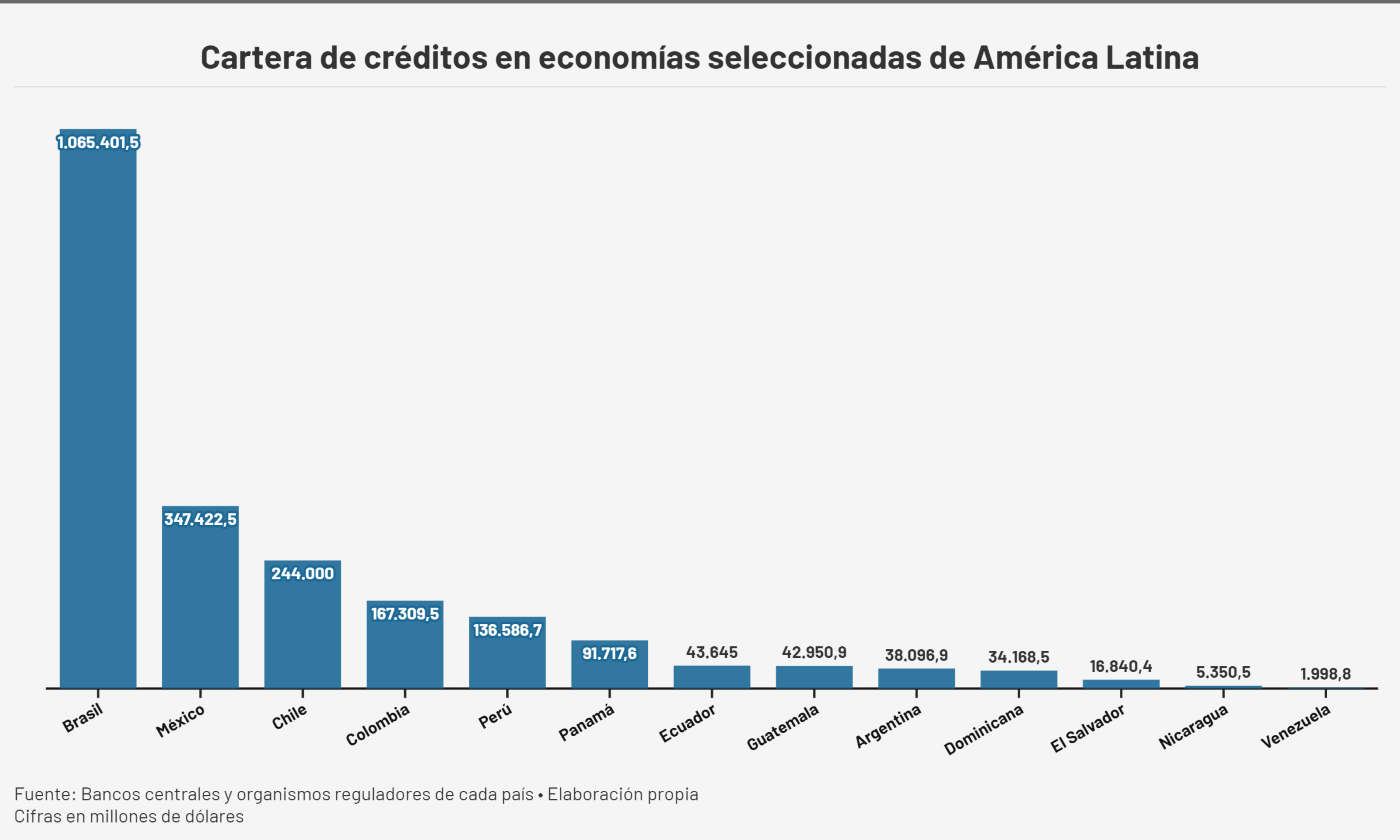

La larga depresión económica, las múltiples regulaciones y restricciones han dificultado en los últimos años que esta función clave de la banca se ejecute a plenitud en Venezuela y al compararla con el resto de la región podemos apreciar que la cartera de créditos es la más pequeña de todas, incluso que la de países con Producto Interno Bruto menor al nacional.

La firma consultora Aristimuño Herrera & Asociados seleccionó 12 economías representativas de América Latina, para realizar un contraste al cierre del primer semestre del año que incluye a las tres más grandes (Brasil, México y Argentina), vecinos subregionales (Colombia, Ecuador, Perú y Chile), economías de tamaño similar (República Dominicana, Guatemala y Panamá) y más pequeñas (El Salvador y Nicaragua).

Con las cifras de PIB del Fondo Monetario Internacional (al cierre de 2023) como referencia para determinar el tamaño de cada economía y los datos de bancos centrales u organismos reguladores de la actividad bancaria de cada país, fue posible estructurar un vistazo a la cartera de créditos de cada nación con fines comparativos.

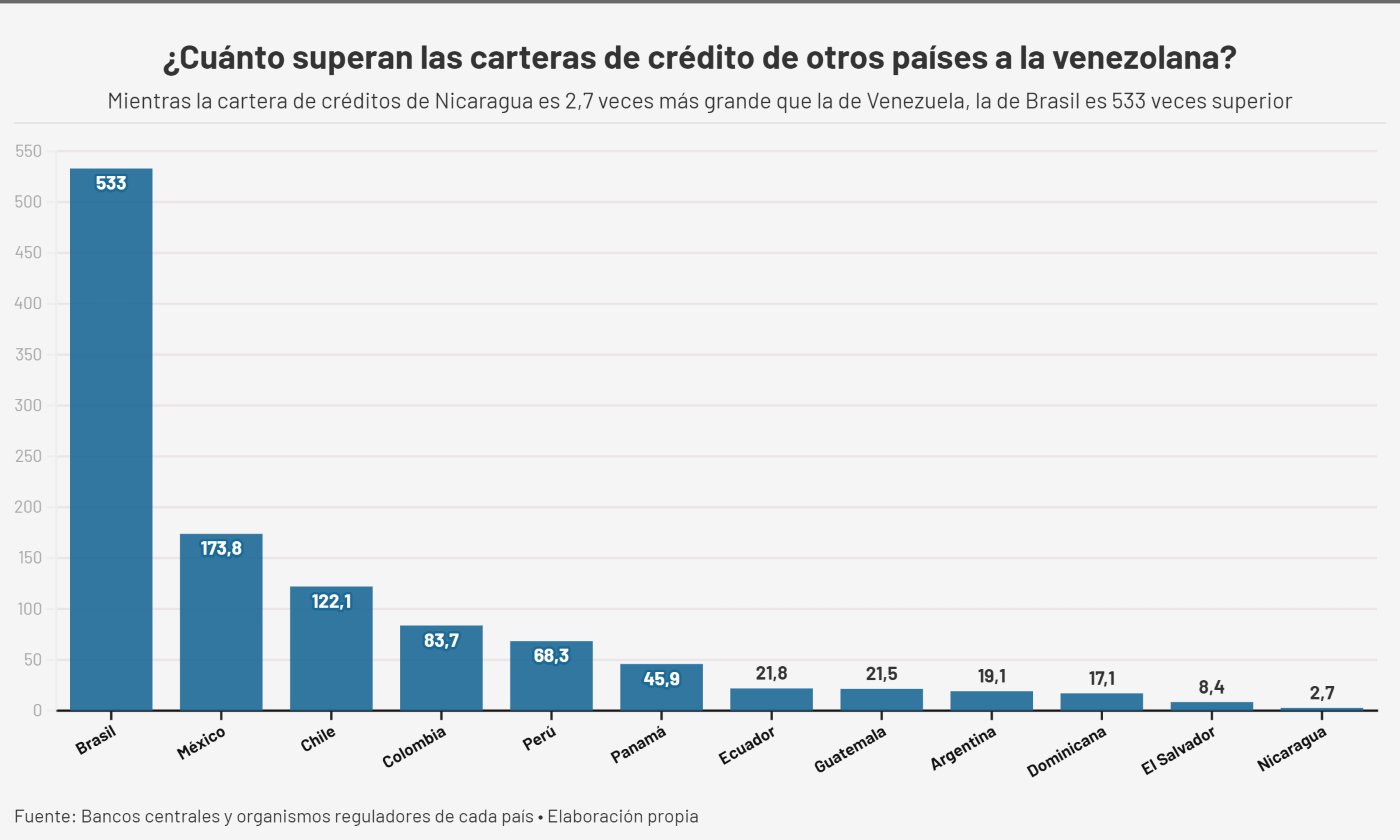

La primera conclusión es que la banca venezolana tiene la cartera más pequeña entre los países comparados; de hecho, luce minúscula con sus 1.998,8 millones de dólares (a junio 2024) frente a Nicaragua (la economía latinoamericana más pequeña) que exhibe al cierre del primer semestre un saldo de 5.350,5 millones de dólares, según datos de su banco central.

Visto de otra manera, el total de préstamos de la banca nicaragüense es 2,6 veces mayor que el de Venezuela, aunque la economía venezolana es 5,8 veces más grande que la de Nicaragua, según el FMI al cierre de 2023.

La comparación con Brasil (la economía latinoamericana más grande) muestra que su cartera de créditos fue 533 veces mayor que la venezolana al cierre del primer semestre de este año, mientras que si vemos a los vecinos de al lado (Colombia) su saldo de préstamos superó 83,7 veces el venezolano en el mismo período.

Algunos otros ejemplos permiten dimensionar estas proporciones. En El Salvador, solo la cartera de crédito al consumo fue de 5.589 millones de dólares. Es el destino más importante de los préstamos en ese país y equivale a 2,7 veces la cartera de crédito total de la banca venezolana.

En Guatemala, el sexto banco con mayor cartera de crédito registra un saldo de 1.418,6 millones de dólares, una cifra ligeramente inferior al total del sistema financiero nacional.

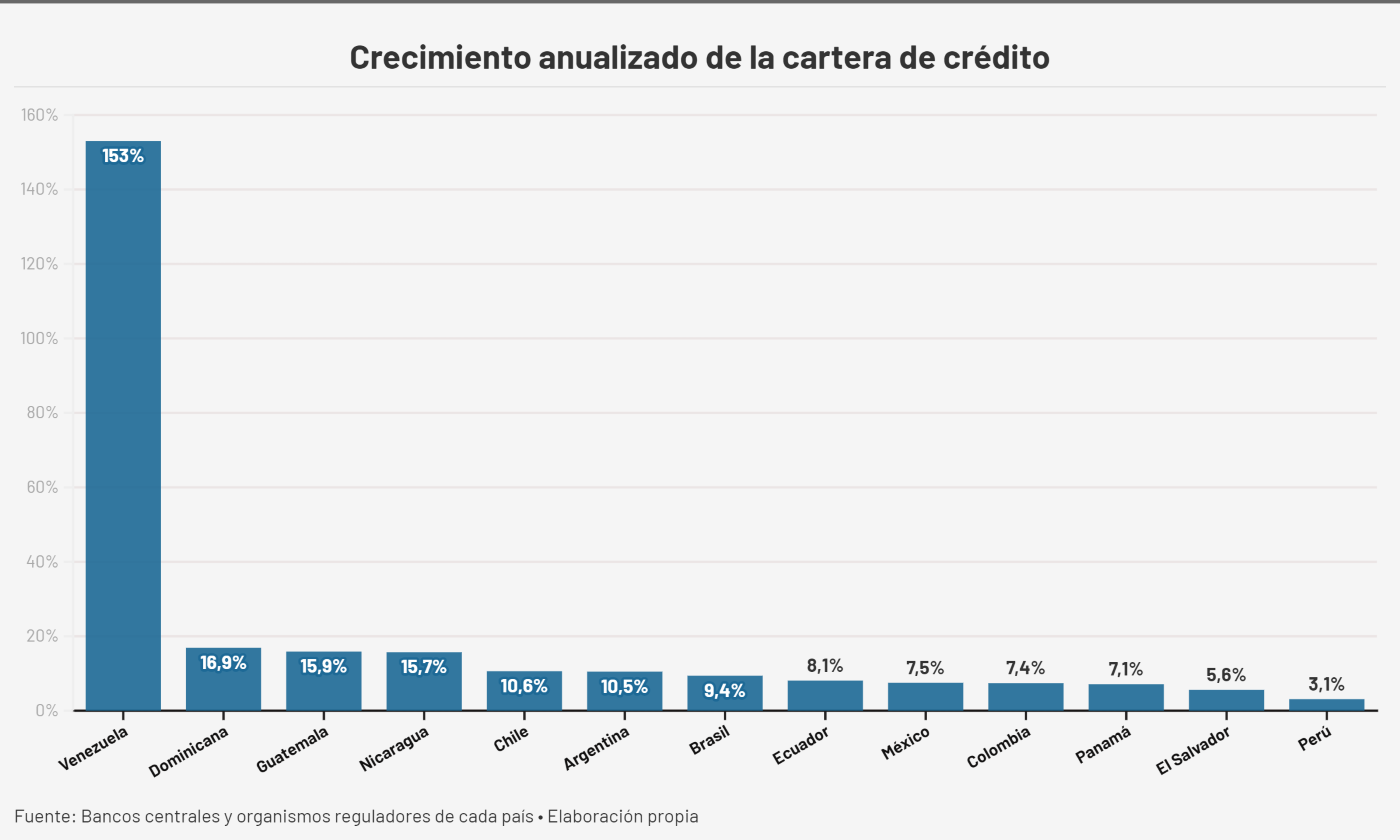

Una segunda conclusión que se puede obtener de los datos rastreados es que a pesar del alza en términos nominales y de una importante baja de la inflación, el contexto económico venezolano no termina de dar impulso a los créditos.

Y, sin embargo, la cartera venezolana creció más que el resto

La cartera de créditos de Venezuela creció 153% anualizado en el primer semestre, de acuerdo con datos de la firma consultora Aristimuño Herrera & Asociados, muy por encima del crecimiento que muestran las 12 economías seleccionadas.

Por ejemplo, en ese mismo lapso, el alza de ese indicador en Brasil fue de 9,9% y un informe de Standard & Poors, indicó recientemente que para el año próximo rondará 9%.

En el caso de Colombia, datos de su Superintendencia Financiera indican que la variación anualizada de la cartera bruta fue de 7,4% y el mismo documento de Standard & Poors proyecta un crecimiento de 6% para el año próximo.

Finalmente, es importante destacar un aspecto que, aunque no está directamente vinculado con la actividad bancaria sí es clave para la toma de decisiones: la disponibilidad de la información.

Cada una de las 12 economías de las que se recopilaron cifras de cartera de crédito tenían ampliamente desplegados por parte de sus bancos centrales u organismos reguladores los indicadores bancarios, series históricas, algunos tableros informativos y muchos otros recursos al alcance de los interesados.

Esta abundancia marca un contraste muy claro con la situación de Venezuela donde ni el Banco Central ni la Superintendencia de Bancos (Sudeban) tienen insumos estadísticos actualizados.

Los indicadores más recientes de Sudeban son de marzo de 2023 (año y medio de retraso) y el BCV publicó cifras parciales del PIB con vacíos en los años 2020 y 2021.

Es claro que Venezuela enfrenta serios desafíos para reactivar su sistema crediticio y mejorar la salud de su economía, que pasan por un amplio plan macroeconómico que permita que se vuelva a bombear recursos a través de la banca para impulsar el crecimiento económico y ponerse a la par de otros países de la región.